(来源:中信建投财富管理)股赢家

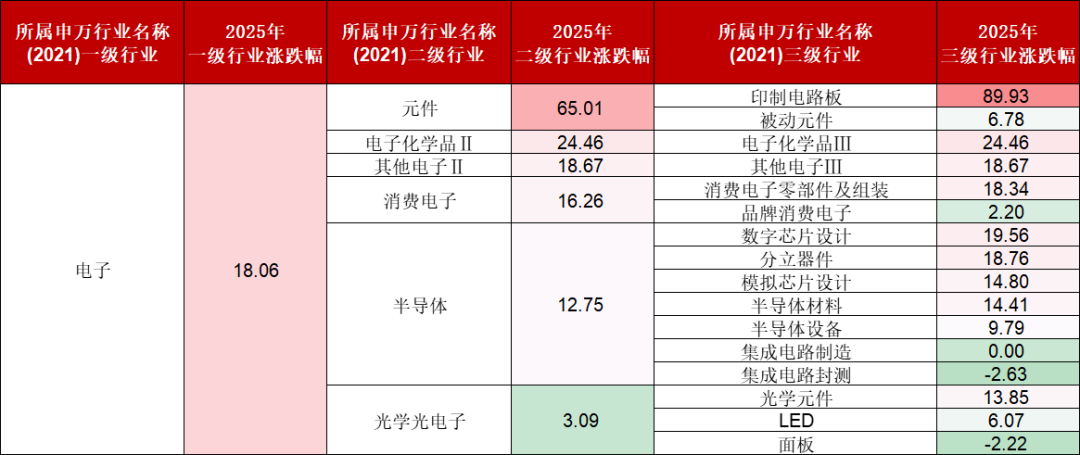

近期,国内各大宽基指数大多都创出了年内新高,行业方面尤以海外算力、创新药最为强势,而其他板块则涨幅有限,连续性不佳。

不少投资者纷纷咨询:还有没有产业趋势良好,目前还没有怎么上涨的板块?其实这样的板块还挺多的,比如去年四季度的C位板块——半导体。

数据来源:Wind,截至日期:2025/8/13

数据来源:Wind,截至日期:2025/8/13那么,当前我国半导体产业发展现状如何?有哪些投资机会?如何布局?本文聚焦半导体行业的细分板块——设备/材料,对以上问题做一些初步的探讨。

No.1

我国半导体设备/材料的发展现状

我国半导体行业呈现出显著的特点,其增长动力源于“成熟制程扩产”与“国产替代”的双重驱动。

在市场规模上,中国已成为全球半导体设备需求的核心增长极,2024年因国内晶圆厂投产高峰,对全球半导体设备的需求占比高达47%,连续三年成为全球最大的晶圆设备采购国,采购额达410亿美元,占全球销售额的40%。

从增速看,2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%;2024年约为2230亿元;预计2025年将达2300亿元,持续保持稳健增长。

资料来源:鹏华基金

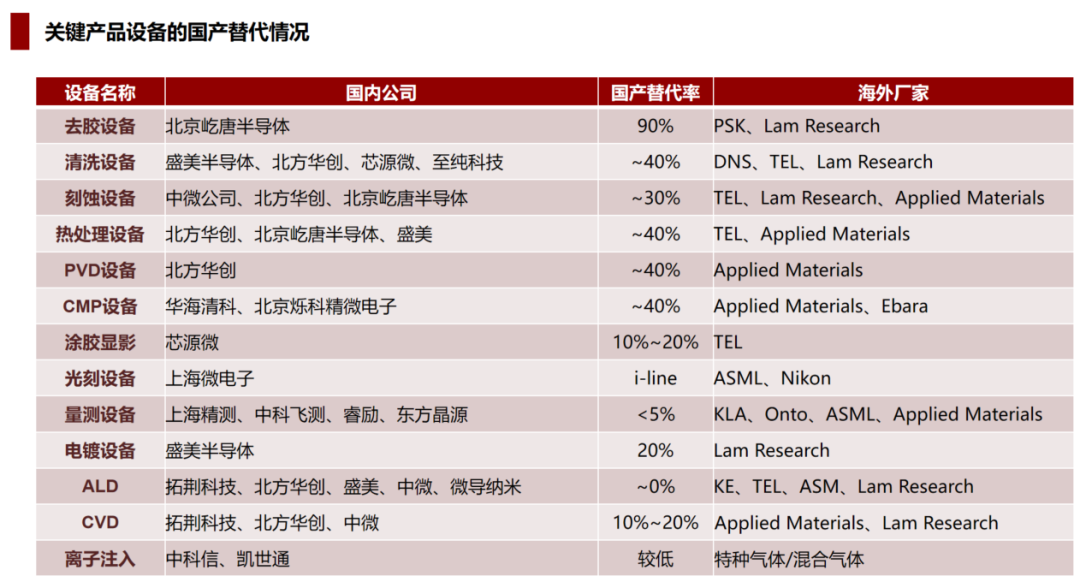

资料来源:鹏华基金然而,中国市场“大市场、低自主”的供需矛盾突出。尽管市场需求庞大,但国产化率仍处于较低水平,2024年中国大陆半导体制造业设备国产化比例约15%,国产设备渗透率仅11.3%。

在关键材料与设备领域,海外企业占据主导地位:日本公司在全球半导体材料市场占据约52%的份额,在19种主要芯片材料中有14种占有率全球第一股赢家,包括半导体硅片、光刻胶等。

尽管在刻蚀、清洗、去胶和CMP等部分设备领域国产化率已突破双位数,但PVD/CVD/ALD、涂胶显影、光刻等核心环节的国产化率仍低于20%。

当前,全球半导体产业格局正面临深刻调整。美国及其盟友通过技术封锁、出口管制等手段限制中国半导体产业发展,如2024年12月美国将140家中国半导体相关公司列入实体清单,限制24种半导体制造设备及高端HBM出口,进一步加剧了供应链风险。

在此背景下,中国半导体设备与材料的国产替代进程加速,预计2025年中国大陆半导体制造业采购本土设备比例将达55%-57%,设备国产化率有望提升至19%,为后续细分领域发展奠定战略基础。

资料来源:鹏华基金

资料来源:鹏华基金注:以上所涉公司仅作为行业分析讨论,不作为研究推荐

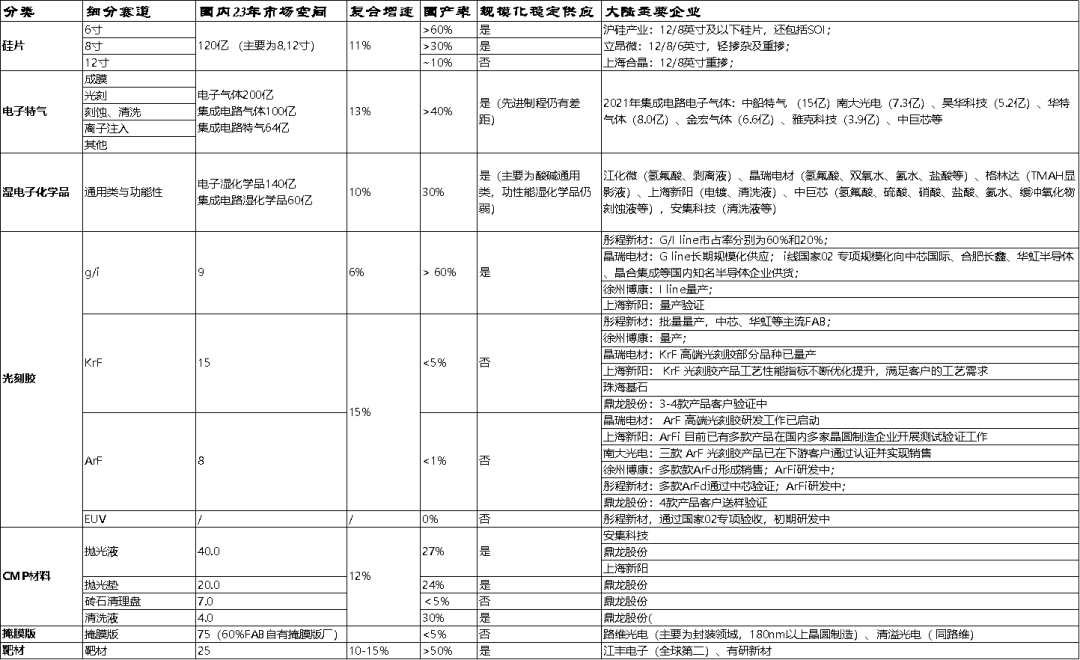

2023年全球晶圆制造材料和封装材料的销售额分别为415亿美元和252亿美元。其中,中国台湾和中国大陆是全球前两大半导体材料消费地区,2023年销售额分别为192亿美元和131亿美元,占全球半导体材料销售额的比重分别约29%和20%。

整体而言,而半导体材料细分环节众多、细分品类市场空间并不大。

资料来源:鹏华基金

资料来源:鹏华基金技术壁垒上,高分子聚合 > 化学混配 > 小分子合成、物理提纯。

资料来源:鹏华基金

资料来源:鹏华基金注:以上所涉公司仅作为行业分析讨论,不作为研究推荐

No.2

半导体设备/材料的投资逻辑股赢家

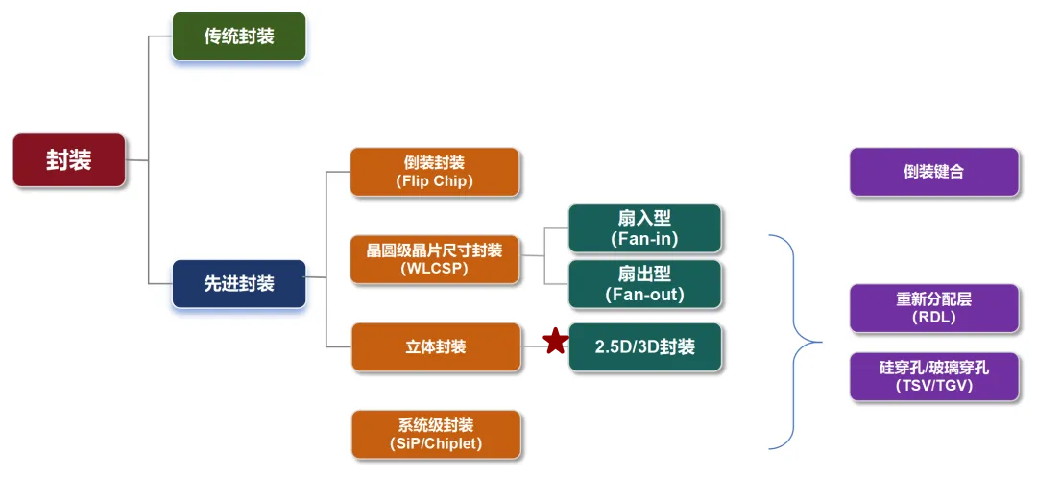

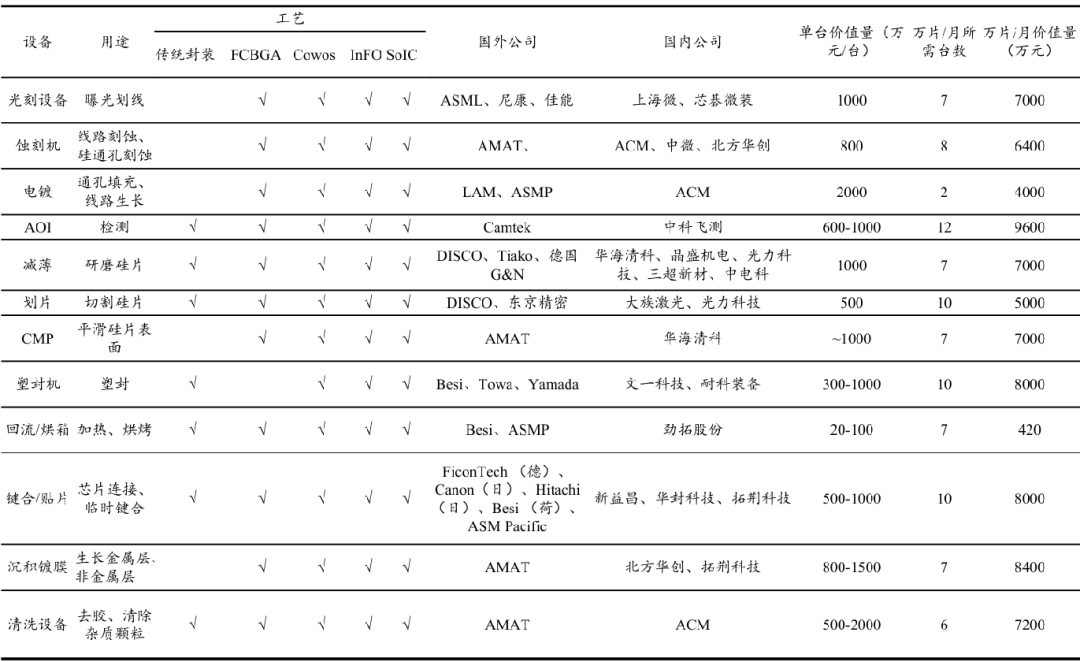

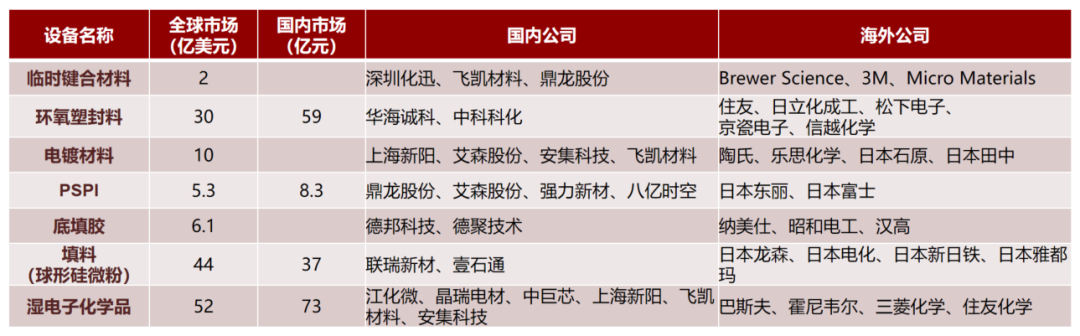

逻辑1:先进封装会带来设备和材料的新增量

资料来源:鹏华基金

资料来源:鹏华基金在前道工艺中继续提升晶体管密度越来越困难的背景下,将晶圆制造工艺带入后道封装,形成2.5D/3D先进立体封装技术(如CoWoS),另外Chiplet允许异构集成,也是突破制程限制的可行途径。

因此,先进封装技术会带来设备和材料的新增量。

资料来源:鹏华基金

资料来源:鹏华基金注:以上所涉公司仅作为行业分析讨论,不作为研究推荐

逻辑2:国产光刻机产业链

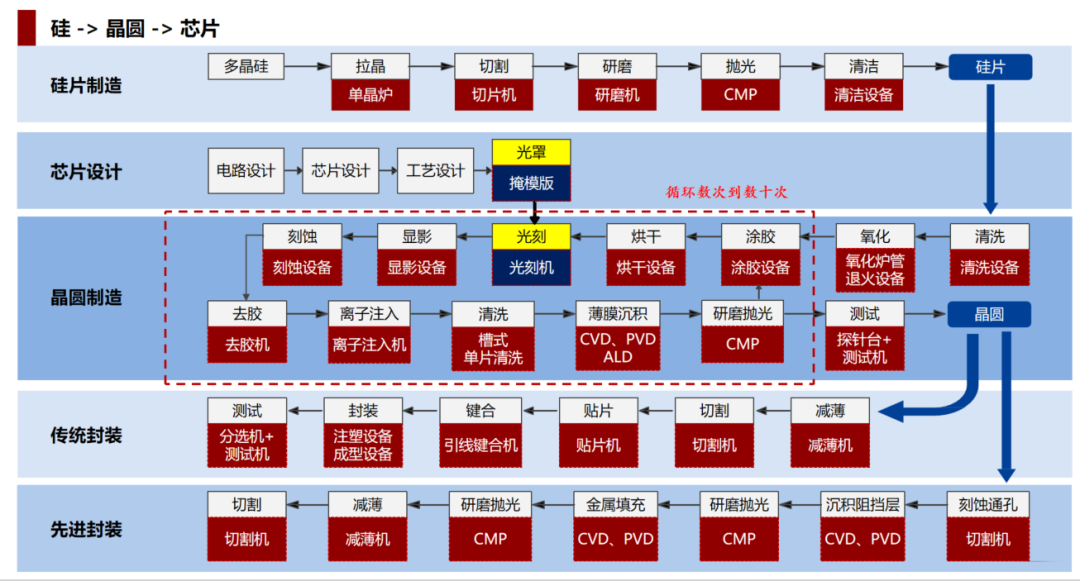

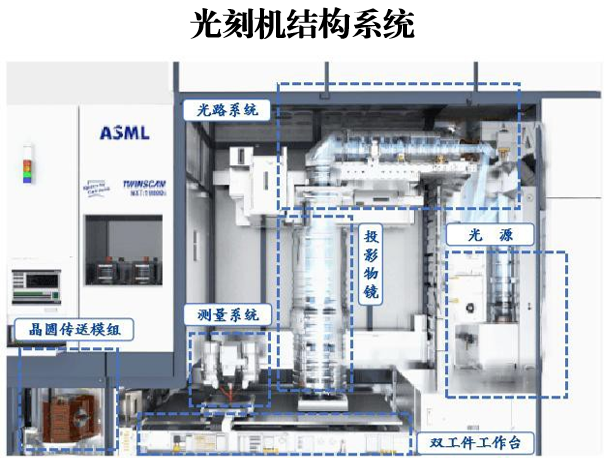

光刻的本质是把电路结构图“复制”到硅片上的光刻胶上:气相成底膜、旋转涂胶、软烘、对准曝光、后烘。

光刻机主要由光源、光路系统及物镜、双工件台、测量系统、聚焦系统、对准系统等部分组成。其中,光源系统是光刻设备的核心,光源波长决定工艺能力,光源波长越短,则晶体管线宽越小,芯片性能越强。而光路系统与物镜组合,是光刻机的最核心部件。

这其中,国产光刻机是可预期的下一个重要的产业突破(主要是上海微电子)。

资料来源:华福证券,ASML、公开信息整理,鹏华基金

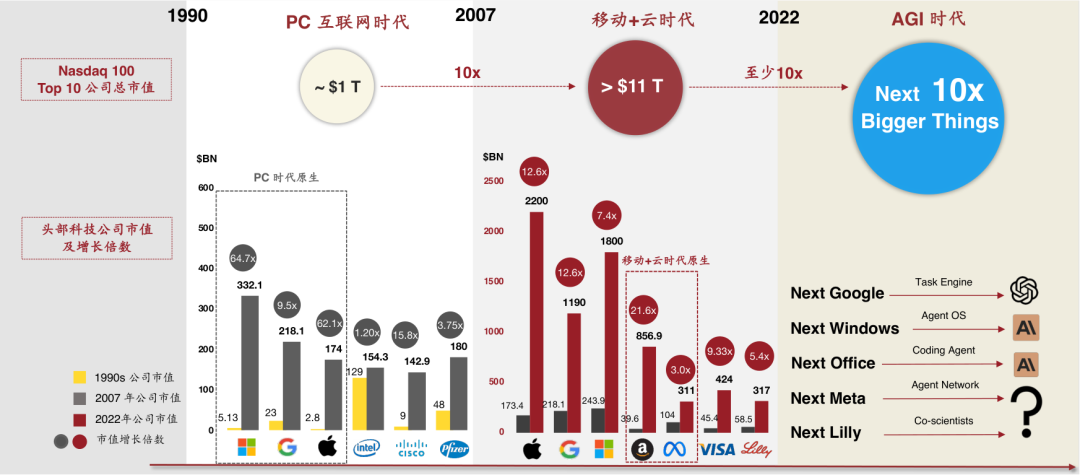

资料来源:华福证券,ASML、公开信息整理,鹏华基金逻辑3:AI是当前最具非线性成长空间的产业趋势

资料来源:拾象投资

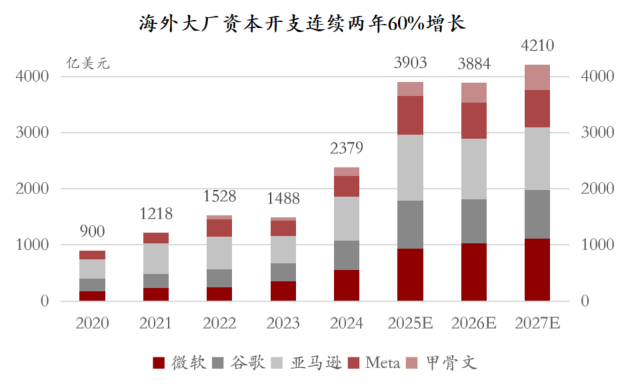

资料来源:拾象投资海外方面,云/算力、数据、应用的交叉验证,爆款应用已现,海外大厂的资本开支增长的核心驱动力是AI的训练需求和推理需求。

资料来源:各公司业绩会、公开信息整理,鹏华基金;截至25年7月31日

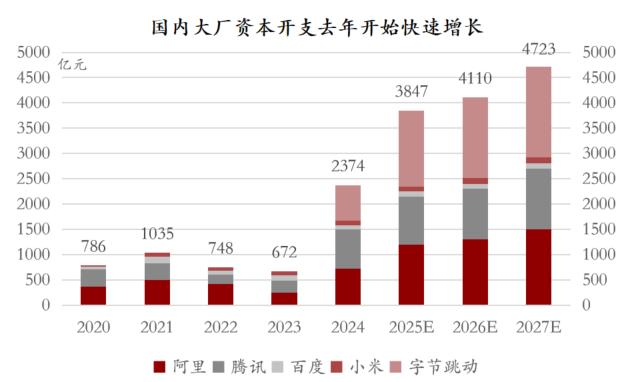

资料来源:各公司业绩会、公开信息整理,鹏华基金;截至25年7月31日国内方面,期待下一代模型把基础能力的差距补齐,国内大厂的资本开支有望复制23~24年美国大厂的FOMO状态。

资料来源:各公司业绩会、公开信息整理,鹏华基金;截至25年7月31日

资料来源:各公司业绩会、公开信息整理,鹏华基金;截至25年7月31日总之,AI算力需求持续推动先进制程的产能建设。

No.3

如何布局?

半导体设备的核心驱动力是国内晶圆厂的扩产和自主可控趋势下国产替代率的持续提升,半导体材料的核心驱动力是产量。而大部分核心设备/材料公司都在科创板。

8月18日(周一),更加聚焦半导体设备和材料的鹏华科创半导体ETF即将发行,感兴趣的投资者可以积极关注起来了!

资料来源:鹏华基金

资料来源:鹏华基金注:以上所涉公司仅作为行业分析讨论,不作为研究推荐

选好产品,到中信建投做好配置,到中信建投

]article_adlist--> 风险提示:

风险提示:1、本材料的任何表述仅为作者个人观点,不构成广告或销售推荐,不是对未来表现的预测,不作为任何投资建议;

2、本材料的数据、信息来源于中信建投认为可靠的第三方数据平台,中信建投对上述数据、信息的准确性和完整性不做任何保证,也不保证所包含的信息不会发生任何变更。中信建投力求材料内容的客观、公正,但材料仅供参考,不代表任何确定性判断;

3、本材料所含信息均不代表任何定性判断,不代表产品未来运作的实际收益或可能获取的实际收益。材料接收者应当独立评估本材料所含信息,基于自身投资目标、需求、市场机会、风险及其他因素自主作出决策并自行承担投资风险。不论材料接收者是否根据本材料作出投资决策,中信建投都不对该投资决策提供任何形式的担保,亦不以任何形式分享投资收益或者分担投资损失。中信建投不对使用本材料所产生的任何直接或间接损失承担责任;

4、本材料为中信建投所有。未经中信建投书面许可股赢家,任何机构和/或个人不得以任何形式转发、翻版、复制和发布本材料全部或部分内容。一经阅读本材料即视为已同意此项条款。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

天创网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯